1。 动力电池价格战即将到来?

此前,特斯拉挑起了新能源汽车“价格战”,而近日,宁德时代似乎也要掀起动力电池的“价格战”。据报道,宁德时代推出了“锂矿返利”方案,其核心条款为未来三年,一部分动力电池的碳酸锂价格以20万元/吨结算,但签署此项合作的车企,需要将不低于80%的电池采购份额承诺给宁德时代。此消息一出,引发了行业热议。

笔者认为,“宁王”此举一方面代表着宁德时代对于碳酸锂价格远期看空,而碳酸锂价格回归正常是趋势所在。数据显示,截至2月27日,电池级碳酸锂均价已跌破40万元/吨,报39.25万元/吨,较去年11月顶峰近60万元/吨的价格回落明显;

但目前碳酸锂价格其实仍在高位,过去两年其价格“狂飙”太猛,存在虚高,随着下游新能源汽车行业增长幅度放缓,碳酸锂也进入产能释放期,供给增加,以及行业监管加强,碳酸锂降价趋势必将延续,我们预计今年应该会降到35万元/吨左右,甚至以下。

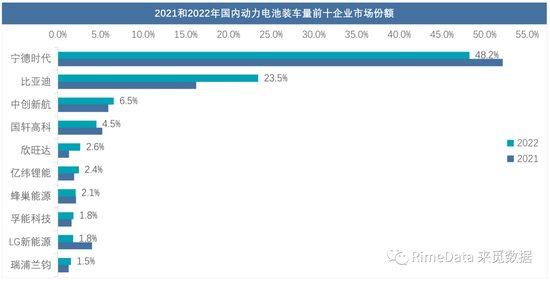

另一方面,这一策略其实也体现了宁德时代对于市场份额下降的担忧,通过部分让利,提前锁定长期订单,保持甚至是继续提升市场份额。从近两年国内动力电池市场份额来看,大多数动力电池企业市场份额有明显增长,欣旺达、亿纬锂能、中创新航等势头正猛;

比亚迪更是凭借其汽车销量猛增而来势汹汹,与2021年相比,比亚迪2022年市占率更是提升了7.3个百分点,并且比亚迪还要开放电池外供;而宁德时代虽然2022年市占率48.2%仍遥遥领先,但较2021年减少了3.9个百分点,宁德时代确实“压力不小”。

碳酸锂降价已成必然,宁德时代选择主动出击,干脆直接一步到位,将价格打到目前市场价的一半的20万/吨,这样既对“燃眉之急”的下游新能源车企而言诱惑力十足,又对同行来说也是杀伤力十足,相当于强势开启了行业内卷模式,加速行业洗牌出清进程,可谓是一举两得。

宁德时代之前买了那么多矿,布局了这么些年,不就是留着这会用的嘛,因此他相比其他电池企业更有底气和空间打价格战。

而其他电池厂商虽不像“宁王“一样底气十足,不过大概率也会“硬着头皮“接招,陆续跟进,比如蜂巢能源推出10% 的降价计划,亿纬锂能的多种定价模式等,后续参与企业可能会更多。接下来,动力电池企业的正面厮杀将逐步加剧,缺乏议价和资源控制能力的三四线电池企业可能面临着”被洗牌“的局面。

2。 “融资潮“给了电池企业应战的勇气

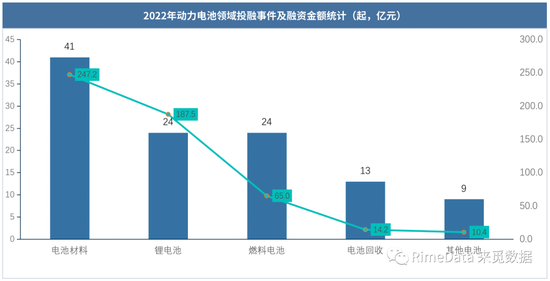

2022年是动力电池备受资本追崇的一年,根据来觅数据,2022年动力电池领域共有融资事件111起,融资规模合计有524.2亿元,动力电池也是2022年最为热门的几大领域之一。

从细分领域来看,动力电池领域投融资在逐步往上下游延申,尤其是向上游原材料领域扩张,2022年电池材料领域融资事件和融资规模都排在首位,有41起事件,融资规模合计247.2亿元,其中有20起事件融资规模在1亿以上。下游电池回收领域有13起融资事件,融资规模合计14.2亿元。

电池技术路径多样,锂电池和燃料电池齐头并进,2022年锂电池和燃料电池领域融资事件并列第二,都有24起,不过锂电池领域相对更加成熟,仍是“吸金大户”,融资规模更大,合计187.5亿元,而燃料电池领域合计只有65亿元。另外,钠离子电池和固态电池领域融资事件一起有9起,规模合计达10.4亿元。

相较于其他行业,动力电池领域单笔融资规模更大,2022年共有57起亿元及以上融资事件,其中有21起事件融资规模在5亿及以上,因此动力电池企业相对而言资金储备更足,比如欣旺达2022年Pre-A 轮和A 轮合计就融了104.3亿元;

并且多数电池企业都在积极布局上游,加强议价能力和资源控制能力,比如亿纬锂能投资山东瑞福等等。因此说动力电池的“融资潮“给了电池企业,尤其是二三线电池企业打价格战的底气,并不为过。

3。 对新能源汽车影响如何?

动力电池“价格战”对于新能源车企短期而言是明显利好,尤其是在今年,国补取消,上半年需求提前透支,行业整体增速放缓,再加上特斯拉降价冲击的影响,新能源车企普遍压力是比较大的。

根据乘联会数据显示,今年1月,国内新能源汽车零售销量33.2万辆,同比下降6.3%,环比下降48.3%,降幅明显超预期。而据乘联会最新预测,2月份新能源汽车零售销量在40万辆左右,同比和环比涨幅都在20%以上,但2月比较对象都是基数低的月份(去年2月和今年1月都含春节),因此市场其实也并不太乐观。

而此时降低电池采购成本,对新能源车企而言无疑是“雪中送炭”,若碳酸锂价格能回落到20万元/吨,新能源车企降价空间更多,这对进一步增加购车需求会有明显效果,并且在应对特斯拉的价格战方面,国内车企可施展拳脚的空间也会更大,不会那么被动。反正目前比亚迪已经开始带头降价了。

但长期而言,也有一定的顾虑,电池“价格战”的开启方式可能大都是以目前看似较低的价格换长期市场份额,新能源车企得将未来几年大部分的采购需求交到一家手中,供给过于集中仍将受制于人,并且接下来的价格战必定会压缩三四线电池企业市场份额,行业竞争加剧,会有不少企业出局,而届时新能源车企近两年上游布局而稍稍有提升的议价能力和上游控制能力可能会再次被削弱,供应链风险犹在。